Kostnadsmässig konkurrenskraft kan mätas genom att analysera hur löneökningar förhåller sig till produktivitetsutvecklingen och jämföra detta med andra länder. I denna analys jämförs enhetsarbetskostnader i svensk tillverkningsindustri med motsvarande kostnader i euroområdets tillverkningsindustri.

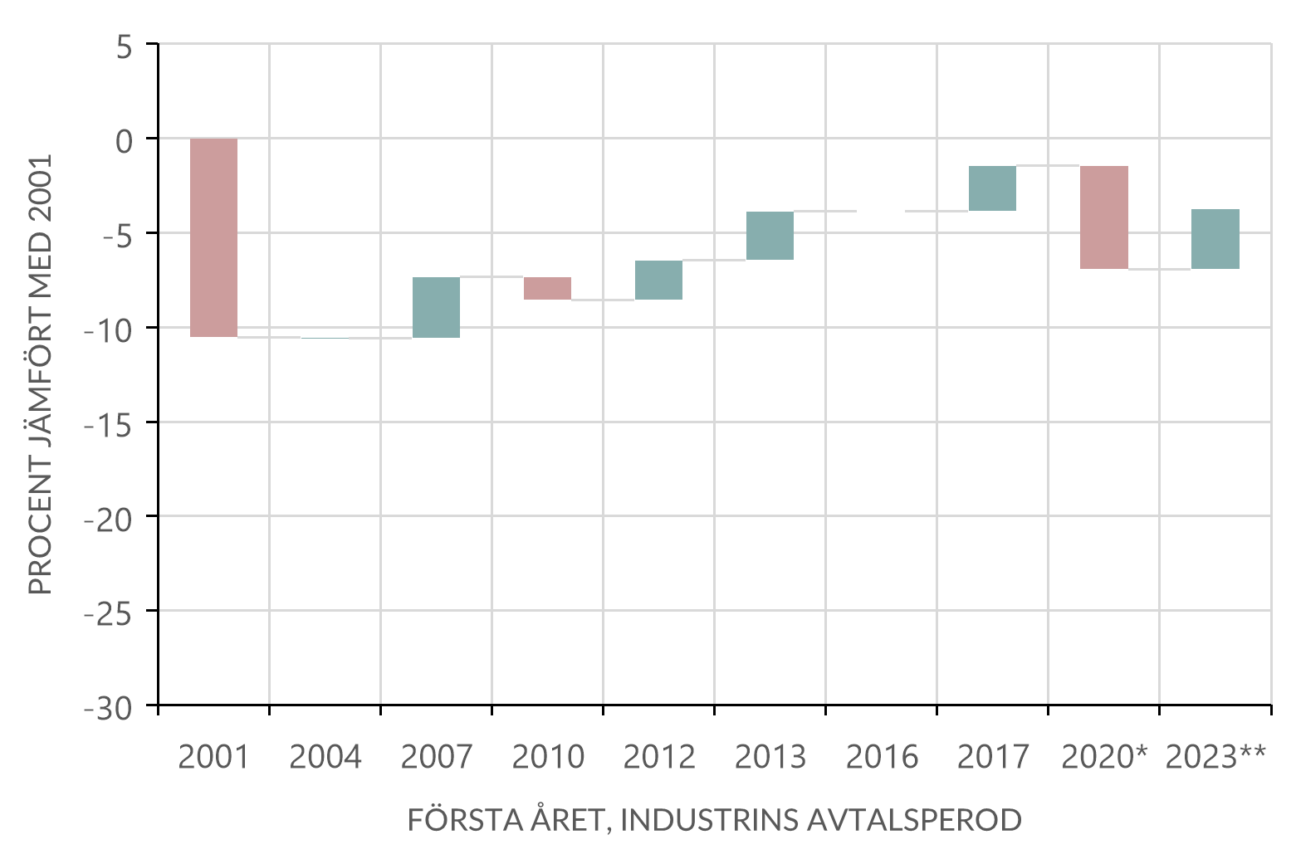

Diagram 1 visar förändringen i enhetsarbetskostnader i Sverige och euroområdet från första kvartalet 2001, uppdelat efter industrins avtalsperioder. Under avtalsperioden 2001–2004 blev de svenska enhetsarbetskostnaderna betydligt mer konkurrenskraftiga jämfört med euroområdet. Därefter, under de flesta avtalsperioder från 2004 och framåt, har kostnaderna ökat snabbare i Sverige än i euroområdet. Ett tydligt undantag är avtalsperioden som inleddes 2020, där Sverige visade en mer konkurrenskraftig utveckling. Under den pågående avtalsperioden som började 2023 har enhetsarbetskostnaderna ökat något snabbare i Sverige, vilket har återställt den relativa nivån jämfört med euroområdet.

Diagram 1. Förändring av enhetsarbetskostnader sedan första kvartalet 2001 i svensk tillverkningsindustri jämfört med i euroområdets tillverkningsindustri, efter avtalsperiod. Nationella valutor.

Källa: Eurostat och Medlingsinstitutet.

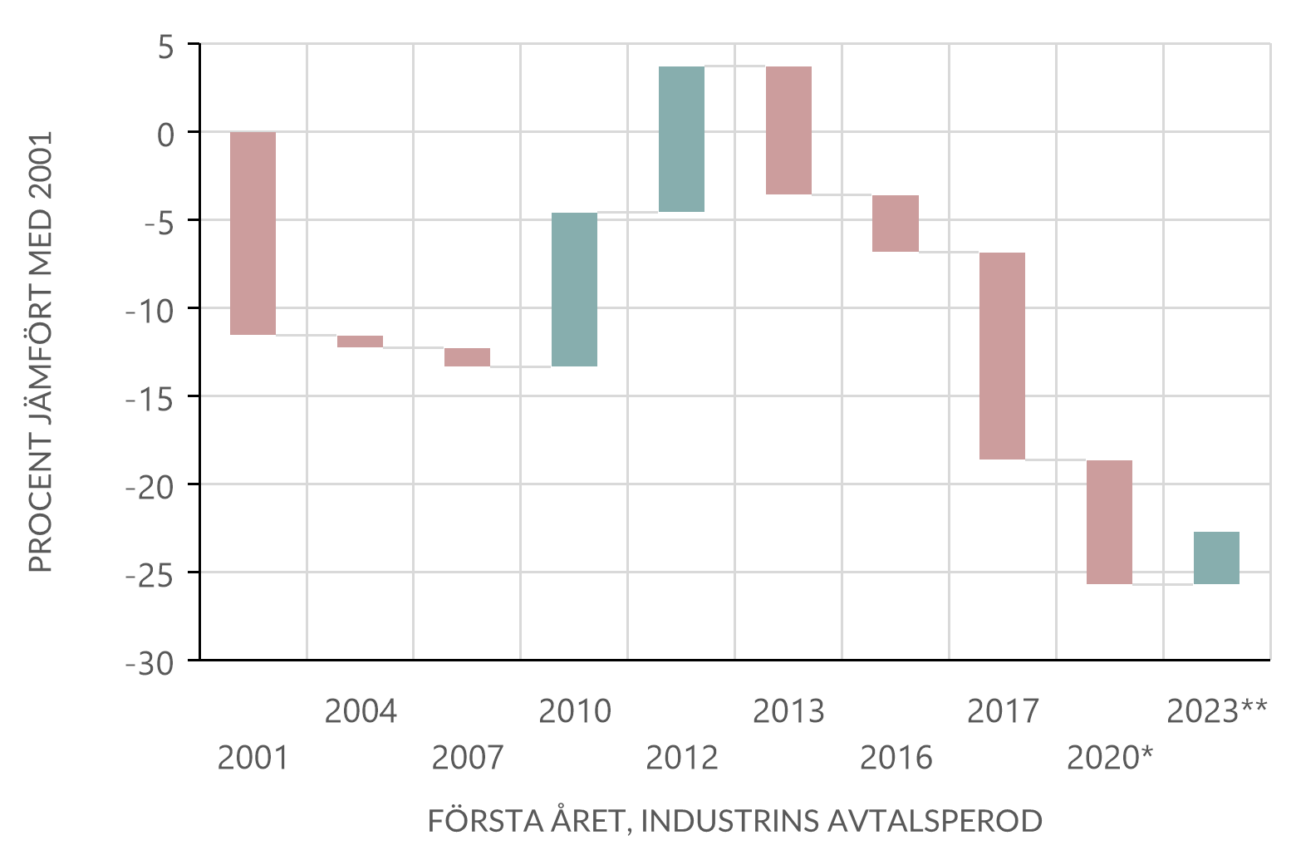

Analysen ovan utgår från nationella valutor, men i världshandeln jämförs kostnader i praktiken i gemensam valuta. Diagram 2 visar arbetskostnadsläget över tid, omräknat till svenska kronor. Analysen tydliggör två saker: För det första är förändringarna i det relativa kostnadsläget betydligt större mellan olika avtalsperioder. För det andra har kronans långsiktiga försvagning haft en trendmässig effekt som stärkt Sveriges kostnadsmässiga konkurrenskraft.

Diagram 2 visar dock att kronan inte alltid har gynnat konkurrenskraften. Inför avtalsperioden 2013 hade enhetsarbetskostnaderna, räknat i gemensam valuta, ökat mer i Sverige än i euroområdet jämfört med början av 2000-talet. I nationell valuta hade däremot den kostnadsmässiga konkurrenskraften försvagats vid samma tidpunkt (se Diagram 1).

Just nu ser det dock ut som att kronan, trots en del svängningar, har varit sammantaget oförändrad under de första sex av åtta kvartalen i den aktuella avtalsperioden, som började 2023. Därför står den relativa ökningen av svenska enhetsarbetskostnader jämfört med euroområdet sig även när växelkursen beaktas. Med ett halvår kvar av avtalsperioden 2023 kan detta bli första gången sedan avtalsperioden 2012–2013 som svenska enhetsarbetskostnader ökar mer än euroområdet, räknat i gemensam valuta – förutsatt att kronan inte försvagas tydligt.

Diagram 2. Förändring av enhetsarbetskostnader sedan första kvartalet 2001 i svensk tillverkningsindustri jämfört med i euroområdets tillverkningsindustri, efter avtalsperiod. Gemensam valuta (SEK).

Källa: Eurostat och Medlingsinstitutet.

Läs mer om detta i rapporten ”Löneläget december 2024” nedan.

Dokument:

Löneläget december 2024 (pdf, 1 mb)

Nyhetsbrev:

Prenumerera på vårt månadsvisa nyhetsbrev. Fyll i din e-postadress nedan. Dina uppgifter används enbart till utskick av nyhetsbrevet.