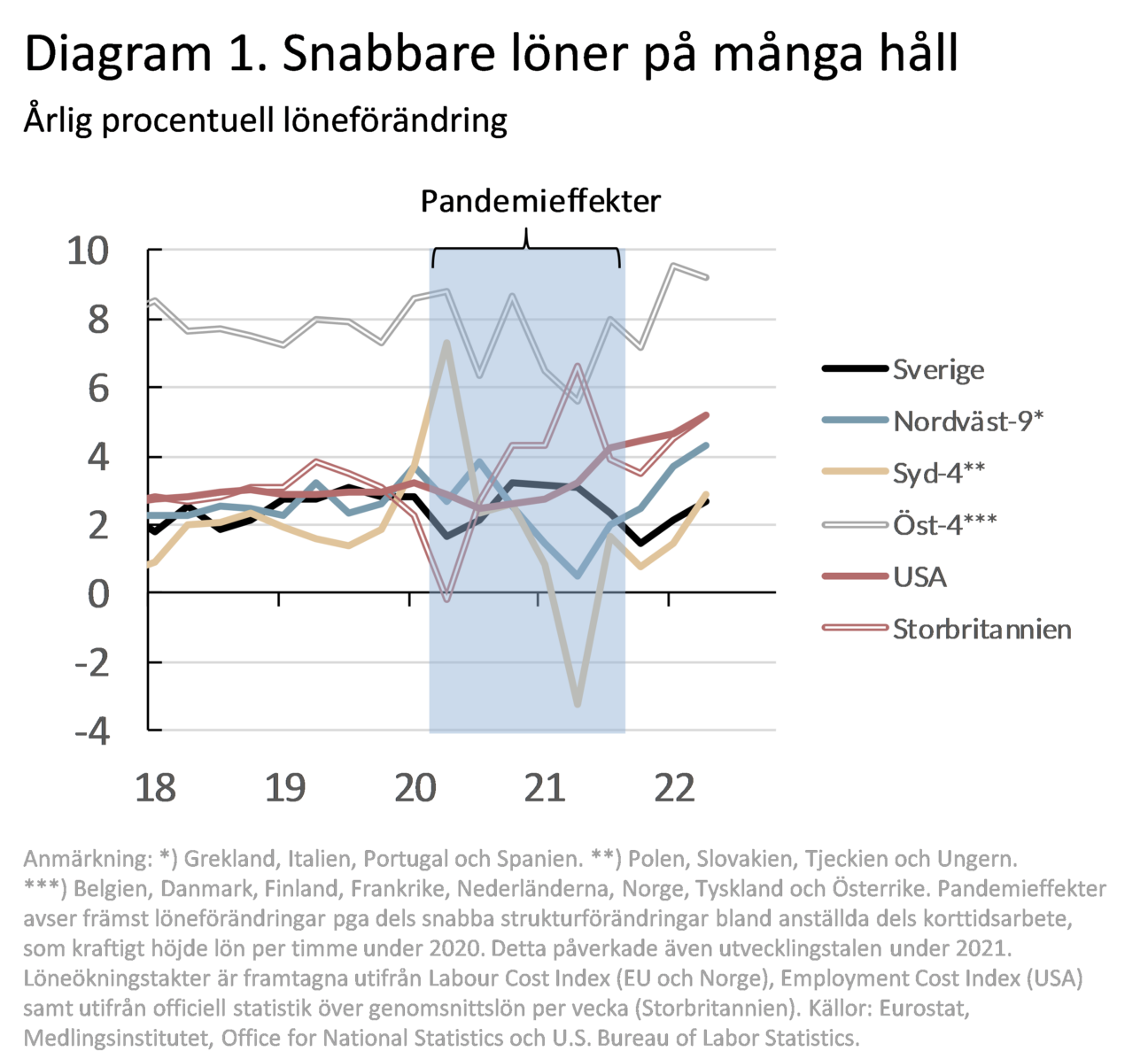

I EU steg lönerna med 4,4 procent det andra kvartalet jämfört med föregående år. I en grupp av länder ”Nordväst-9”, där övriga Norden och andra EU-länder som ligger förhållandevis nära Sverige finns samlade, steg lönerna med 4,2 procent (se diagram 1). Det är en högre löneökningstakt än vad som brukade noteras innan pandemin. En bidragande orsak till detta är att servicesektorn, särskilt hotell och restaurang, drev upp lönerna detta kvartal. Det har ett samband med att ekonomierna öppnat upp på allvar efter en vinter med mer eller mindre kännbara restriktioner. Detta fenomen är särskilt framträdande i Tyskland (ser mer nedan).

I Sydeuropa har lönerna under många år stigit långsammare än i övriga Europa och utöver vad den pandemipåverkade statistiken 2020-2021 visar, är det först i och med andra kvartalet i år som lönerna stiger märkbart över 2 procent i årstakt. Den återhämtade turistnäringen och servicesektorn i stort bidrar till detta. I fyra av länderna i Östeuropa, därlönerna länge ökat snabbare än i övriga Europa, har lönerna har börjat stiga något snabbare än innan pandemin och det andra kvartalet ökade lönerna med 9,2 procent.

I USA och i Storbritannien har löneökningstillväxten varit högre än i Väst- och Sydeuropa det senaste året. Det gäller även det andra kvartalet, då lönerna ökade med 5,2 procent i såväl USA som Storbritannien. Även i dessa länder har lönerna inom tjänstebranscherna ökat snabbare än inom tillverknings- och byggindustrin.

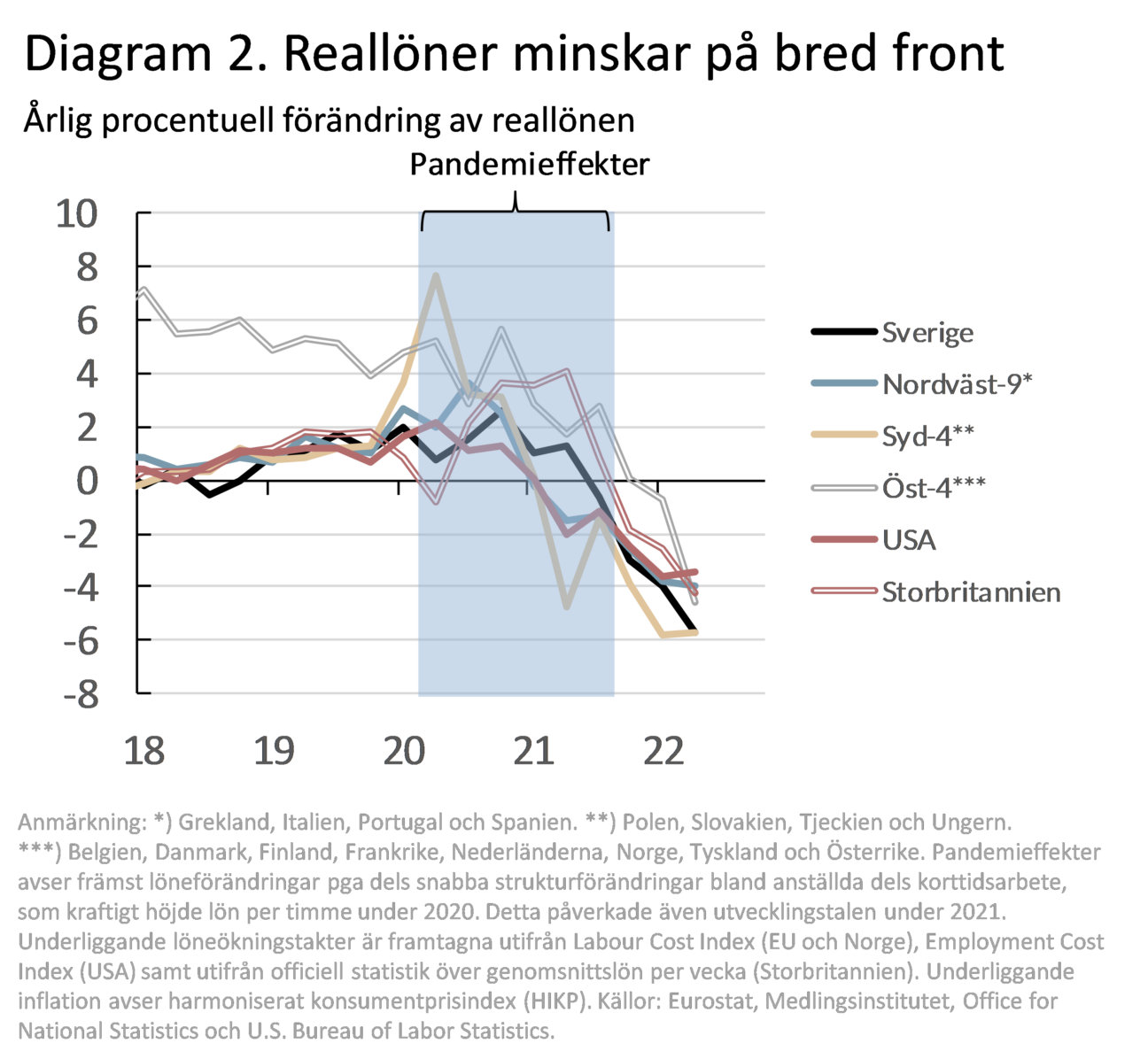

Reallönernas utveckling

Trots att lönerna i många länder nu utvecklas i liknande eller högre takt jämfört med före pandemin, har kraftigt stigande konsumentpriser gjort att reallönerna föll med 4-6 procent i de jämförda länderna andra kvartalet (se diagram 2).

De skillnader i reallöneutveckling som kan noteras länderna emellan det andra kvartalet ska inte övertolkas. Såväl arbets- som varumarknader har påverkats drastiskt även mellan 2021 och 2022 och enskilda kvartalssiffror beror av snabba ändringar förutsättningarna för såväl löne- som prisstatistiken mellan mättidpunkterna.

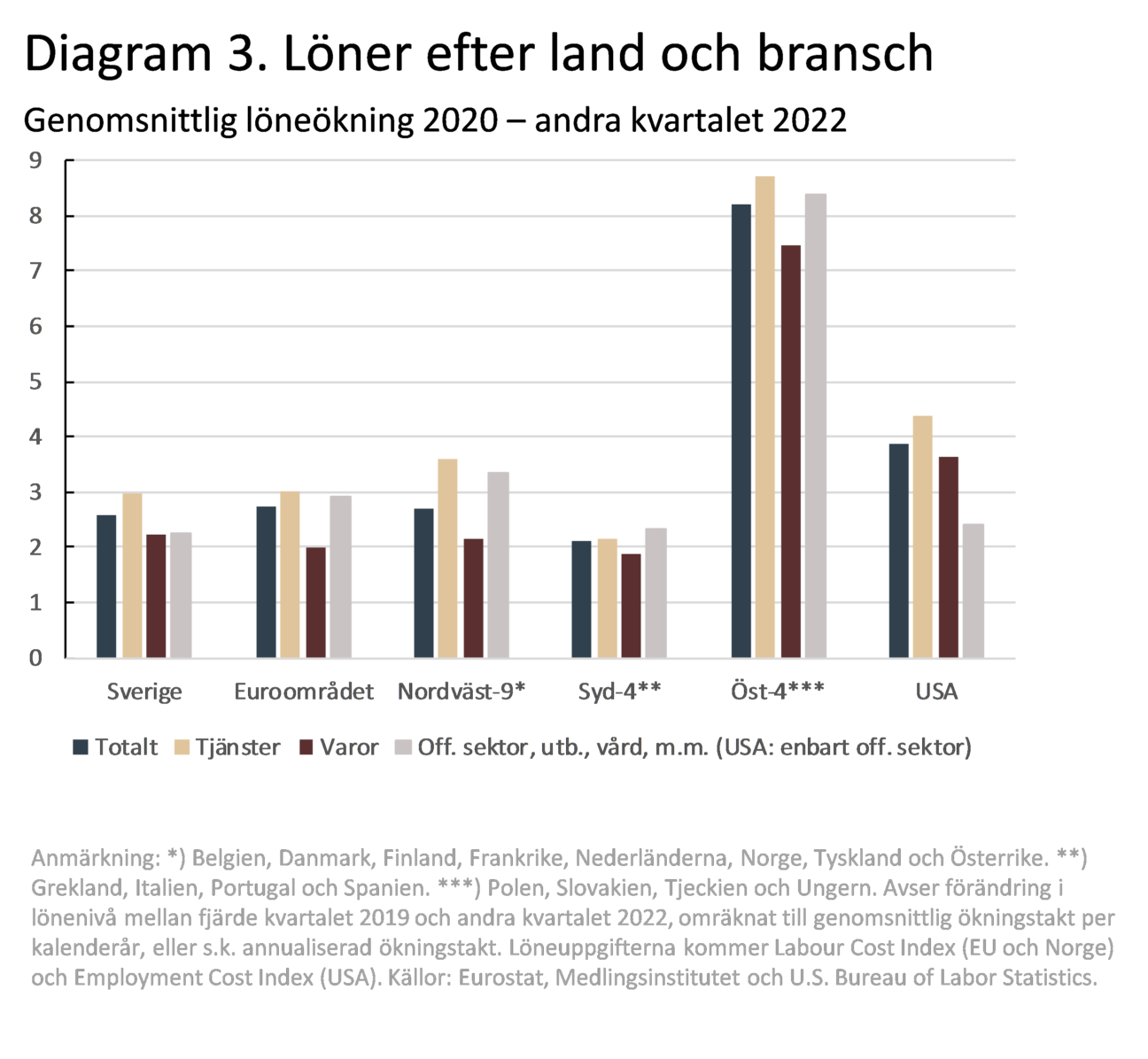

Löner i varu- respektive tjänstesektorn

I genomsnitt för perioden 2020-första halvåret 2022 har dock lönerna ökat med måttlig genomsnittlig takt i större delen av Europa (se diagram 3). En grov uppdelning av lönerna i tjänste-, och varuproducerande branscher, samt den sammanslagna gruppen offentlig verksamhet, vård, utbildning, m.m. visar att det har varit högre löneökningstakt i tjänstebranscherna än i varuproducerande branscher i Sverige, Nordvästra Europa, Östeuropa och i USA. Detta gäller även Storbritannien (ej i diagram).

Att lönerna ökat snabbare i tjänstebranscherna i samband med pandemin kan till viss del förklaras med löneprofilen bland de som drabbades såväl minst som mest av ekonomins nedstängningar. Många med tjänstemannajobb och lite högre löneläge har kunnat behålla sina jobb, medan sysselsättningen minskade som snabbast inom servicesektorn och då bland de med lägst löner. När ekonomierna sedan har öppnat upp har en stor personalbrist uppstått som gett en press uppåt på lönerna. Inom andra tjänstebranscher, med bl.a. möjlighet till hemarbete och även korttidsarbete, har förutsättningarna för löneutvecklingen samtidigt påverkats jämförelsevis lite. Bland de varuproducerande näringarna har personal med låg lön inte försvunnit från branschen i lika hög utsträckning.

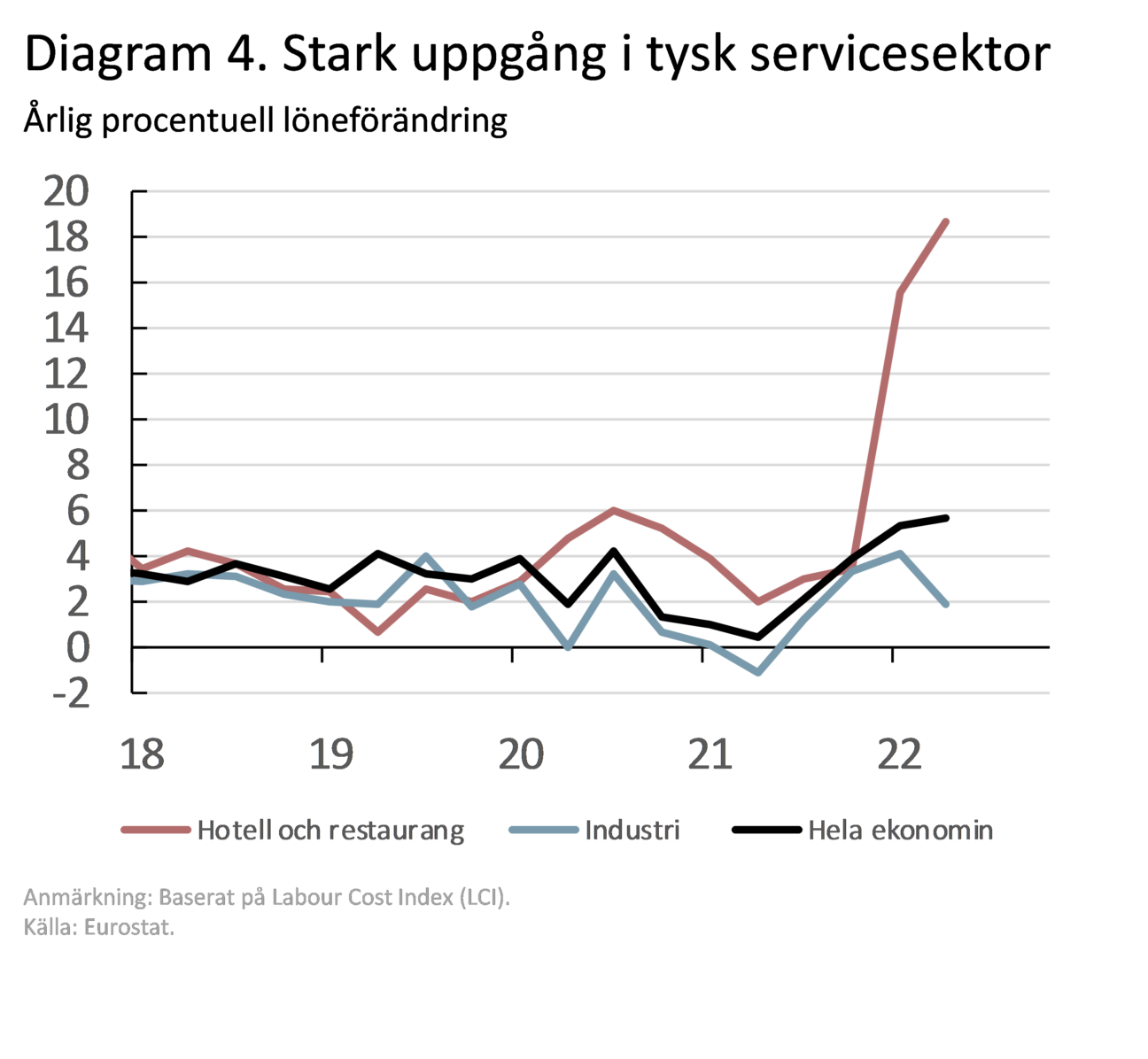

Snabba förändringar i tyska servicesektorn

Tittar vi på Tyskland brukar löneökningstakten i hela den ekonomin normalt inte avvika allt för mycket från löneökningstakten inom industrin. Under året har dock lönerna stigit betydligt snabbare i branscher utanför industrin, mest noterbart inom hotell och restaurang, där lönerna ökade med nästan 19 procent det andra kvartalet (se diagram 4). Detta sammanfaller med en stor höjning av den lagstadgade tyska minimilönen, som ökar med totalt 22 procent i år. Trots att löneökningstakten inom industrin dämpades ökade sammantaget lönerna i hela ekonomin med 5,6 procent det andra kvartalet.

Om internationella löner och konkurrenskraften

Ur ett kostnadsperspektiv bör inte analyser av konkurrenskraften begränsas till enbart utvecklingen av nominella löner i olika länder (eller branscher). Arbetskostnader utöver lön är viktiga, såväl som exempelvis produktivitet, priser och växelkursen. Lönerna är med andra ord ett mått bland andra på kostnadsmässig konkurrenskraft, men är en av de huvudsakliga indikatorerna på förhållandet mellan utbud och efterfrågan på arbetsmarknaden.

Om statistiken

Lönestatistiken avser här löner inklusive rörliga tillägg från Labor Cost Index (LCI). LCI är ett arbetskostnadsindex som tas fram enligt instruktioner från Eurostat. Medlingsinstitutet är statistikansvarig myndighet i Sverige för LCI, som produceras av SCB. Den totala arbetskostnaden inkluderar alla löneelement samt de skatter och avgifter som företag och myndigheter är skyldiga att betala enligt lag och avtal. För Sveriges räkning bygger lönekomponenten i LCI i huvudsak på uppgifter från konjunkturlönestatistiken.

Om grupperingen av länder

Löneökningstakten i olika länder vägs samman till grupper av länder med hjälp av handelsvikter, s.k. KIX-vikter, från Riksbanken. Dessa omfattar de 32 länder som är mest betydande i utrikeshandeln. Tillgången till vikter utgör en begränsning för vilka länder som kommer med i analysen. Det är alltså de länder som finns i nordvästra, södra respektive östra Europa och samtidigt har KIX-vikter som kommer med i respektive gruppering av länder.

Dokument:

Fördjupning: löneutvecklingen i Europa och USA t.o.m. andra kvartalet 2022 (pdf)

Länkar:

Prenumerera på Medlingsinstitutets månadsvisa nyhetsbrev (extern länk via Get a Newsletter)