De senaste årens höga inflation i hela världen har varit ett test för hur lönebildningen fungerar. När priserna stiger på grund av externa chocker i ekonomin vill löntagare kompensera sig genom att se till att lönerna också ökar. Om löntagarna lyckas för bra med detta finns en risk att inflationen biter sig fast. Så blev det i många länder efter 1970-talets oljeprischocker.

Rädslan för att återupprepa de ekonomisk-politiska misstagen fån 1970-talet har påverkat beslutsfattandet i många länder. Nu börjar vi kunna se resultatet. På det möte med de nordiska medlingsinstituten som vi nyligen arrangerade i Saltsjöbaden (var annars – om man vill känna historiens vingslag) var detta ett återkommande tema i de landsvisa presentationerna.

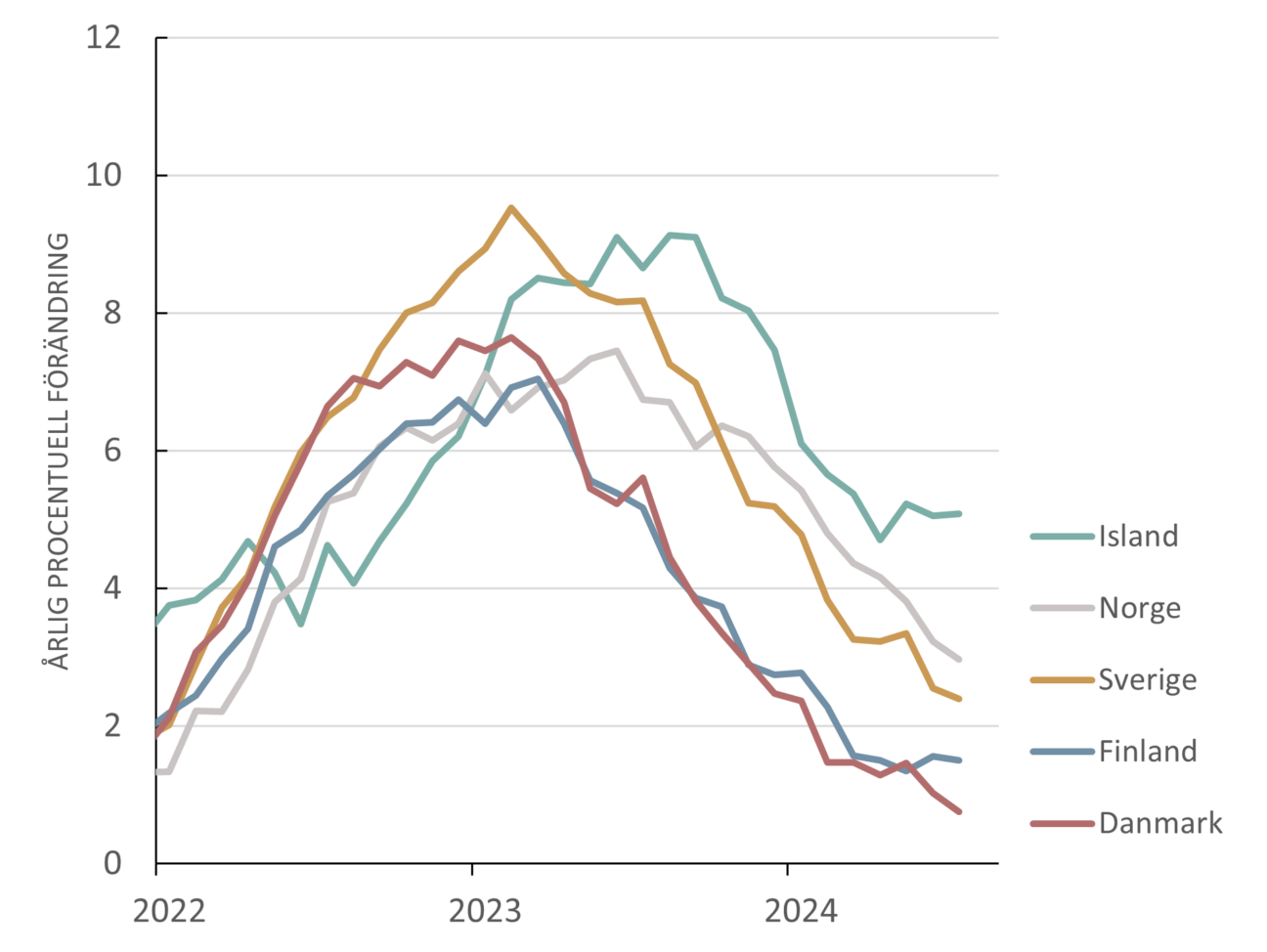

Sverige och Danmark hade en påfallande likartad respons på krisen. I både dessa länder slöts fleråriga avtal på en relativt låg nivå innan inflationen började öka. Det innebar en rejäl reallönesänkning i början på perioden. När inflationen toppade slöt sedan båda dessa länder tvåårsavtal på en betydligt högre nivå än tidigare, men inte i paritet med inflationen. Inflationen har sedan sjunkit rejält och reallönerna är nu på väg upp igen. Att det går så oerhört bra för Novo Nordisk, och deras försäljning av läkemedlet Ozempic, verkar dock för dansk del dölja att de i övrigt skulle behöva en rejäl sänkning av styrräntan.

Finland har under de senaste åren präglats av stora konflikter på arbetsmarknaden kopplat till de arbetsrättsliga reformer som regeringen vill genomföra. När det gäller löneökningar har de emellertid legat på nivåer som bidragit till en snabbt fallande inflation. Nu ligger nivån på prisökningstakten en bra bit under 2 procent. Finland väntar nu ivrigt på den Europeiska centralbankens räntesänkningar. Med tanke på att inflationen är lägre i Finland än i många andra länder i euroområdet har deras realränta varit jämförelsevis hög och det har varit negativt för deras ekonomiska utveckling.

I Norge, som har en arbetsmarknadsmodell som i mångt och mycket liknar de andra nordiska länderna, har en mindre skillnad fått betydelse. Där sätts ett märke för löneökningstakten, men det sker årligen. Med längre avtalsperioder (som i Sverige och Danmark) verkar det vara enklare att acceptera en nivå som inte ger reallöneökningar i stunden, för att istället bidra till en lägre inflation och till reallöneökningar och räntesänkningar under hela avtalsperiodens längd. Med ettårsavtal verkar det vara svårare att göra sådana avvägningar. Också i Österrike, som har en liknande modell, har den bidragit till att löneökningarna stigit snabbare än i länder med längre avtalsperioder.

Diagram: Inflation* i Norden t.o.m. juli 2024

Källa: Eurostat

Inflationen har i och för sig sjunkit också i Norge, men är fortfarande inte nere i 2 procent och deras centralbank har inte börjat sänka räntan, utan har tvärtom hotat med att de kan behöva höja en gång till.

I Island, slutligen, har inflationen bitit sig fast på en betydligt högre nivå. Den ligger fortfarande kvar på ungefär 6 procent. Deras centralbank har fått höja räntan till 9,25 procent, vilket har dramatiska effekter för den isländska ekonomin. Parterna på arbetsmarknaden har slutit ett fyraårsavtal med årliga löneökningar på drygt 3 procent för att få ned inflationen och därmed trycka ned räntan till mer rimliga nivåer igen. Hittills har det inte skett, vilket är ett stressmoment.

Sammanfattningsvis så visar denna nordiska utblick att ganska små skillnader i lönebildningsmodellen kan få effekter när en inflationschock slår till. På det nordiska medlarmötet var danskar och svenskar uppenbart mest trygga med att utvecklingen av reallöner, inflation och styrränta skulle fortsätta i rätt riktning. I många länder har man fått upp ögonen för hur viktig lönebildningens funktionssätt är för att hantera den här typer av situationer. På Medlingsinstitutet kommer vi att fortsätta att följa utvecklingen i vår nya rapport Löneläget som kommer i slutet av oktober.

Irene Wennemo, Generaldirektör Medlingsinstitutet

Länkar:

Fler blogginlägg från Irene Wennemo

Nyhetsbrev:

Prenumerera på vårt månadsvisa nyhetsbrev. Fyll i din e-postadress nedan. Dina uppgifter används enbart till utskick av nyhetsbrevet.